In deze paragraaf weerstandsvermogen en risicobeheersing geven we informatie over:

- ons beleid met betrekking tot de weerstandscapaciteit, het weerstandsvermogen en de risico’s

- een overzicht van de risico’s

- een berekening van de weerstandscapaciteit

- de verplicht op te nemen kengetallen (de netto schuldquote, de netto schuldquote gecorrigeerd voor alle verstrekte leningen, solvabiliteitsratio, grondexploitatie, structurele exploitatieruimte en belastingcapaciteit)

- een beoordeling van de kengetallen in relatie tot de financiële positie.

Met de informatie in deze paragraaf geven wij uitvoering aan artikel 11 lid 2 van het Besluit Begroting en Verantwoording (BBV).

Ons beleid

De weerstandscapaciteit is in het Besluit begroting en verantwoording (BBV) omschreven als “de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken”.

De beschikbare weerstandscapaciteit berekenen wij op basis van:

- De omvang van de algemene reserve (vrij aanwendbaar gedeelte);

- De omvang van stille reserves (indien aanwezig);

- De ruimte in de structurele begroting;

- De eventueel ongebruikte belastingcapaciteit.

Het uitgangspunt voor ons weerstandsvermogen is:

‘Wij streven naar weerstandsvermogen dat minimaal gelijk is aan de omvang van de risico's. Daarvoor willen we inzicht in de risico’s en de mogelijkheden om de risico’s te beheersen. Ook willen we een goede balans tussen de bestuurlijke ambitie en de daarmee gepaard gaande risico’s’.

Onze doelstelling is:

- het handhaven van een gezonde financiële positie;

- het voorkomen dat ingrijpende beleidswijzigingen noodzakelijk worden bij niet afgedekte risico’s.

Een risico definiëren wij als: een kans op een gebeurtenis dat een nadelig effect kan hebben op de organisatie, de doelen die zijn gesteld en / of de financiële positie.

Er zijn drie categorieën van risico’s:

- Mogelijke financiële tegenvallers die samenhangen met de uitvoering van bepaalde activiteiten. Voorbeelden zijn het ondernemersrisico bij grondexploitaties en het risico op overschrijding van budgetten bij open einde-regelingen.

- Voorzienbare tekorten op reguliere budgetten. De tekorten zijn min of meer duidelijk.

Zeker waar de tekorten een structureel karakter hebben, heeft het vanuit bedrijfseconomisch oogpunt de voorkeur dit op te lossen binnen de exploitatie.

- (Ongewenste) schommelingen van budgetten, waardoor behoefte ontstaat in egalisatie van jaarlasten. Riolering en wegen zijn hiervan de belangrijkste voorbeelden.

Als de noodzakelijke onderhoudslasten structureel in de begroting zijn geraamd is er geen sprake van een risico dat relevant is voor het weerstandsvermogen.

Voor de berekening van de benodigde omvang van het weerstandsvermogen is alleen de eerste categorie van belang. We houden daarbij rekening met andere mogelijkheden om de gevolgen van risico’s op te vangen. We denken dan aan het aanpassingsvermogen van de organisatie, extra inkomsten en de kans dat risico’s zich gelijktijdig voordoen.

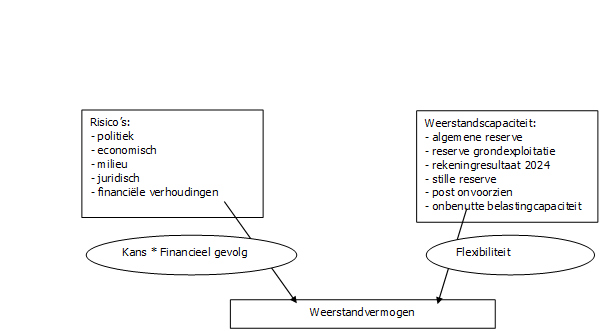

Beoordeling weerstandsvermogen

Bij de beoordeling van het weerstandsvermogen vergelijken we de beschikbare weerstandscapaciteit met de omvang van het bedrag dat nodig is om de risico’s af te dekken. Dit is in onderstaande figuur schematisch weergegeven.